当 期末 支払 資金 残高 と は

フロア cvt とは前期末支払資金残額と当期末支払資金残額の違いって - 相談の . Tweet. 前期末支払資金残額と当期末支払資金残額の違いって ありますか? たとえば 予算書で 前期末 4,000,000円. 当期末 4,000,000円と表示してます。 考え方としては、前期末とは前年度の繰越額で、当期末で使用できる額って. 事でよろし …. 社会福祉法人の補正予算作成時に考えていただきたい …. ではこの【当期末支払資金残高】は何を意味しているのでしょうか。この残高は、当期末の貸借対照表における 「流動資産(徴収不能引当金等を除く)から流動負債(1年内返済予定長期借入金・引当金等を除く)を控除した金額」. 【基礎編】社会福祉法人の財務諸表について | まつしま税理士 . 「当期末支払資金残高」という項目を見て、資金繰りを確認します。 社会福祉事業として、主たる事業の種類にもよりますが、資金残高が「事業活動支出 …. 社会福祉法人の資金収支計算書と貸借対照表の関係は . 以上の足し算・引き算の結果、算出された金額を「支払資金」といいます。 この支払資金の金額が、資金収支計算書の末尾の「当期末支払資金残高」と …. 社会福祉法人会計の仕組み ~財務諸表のポイント~. 3.「当期末支払資金残高」は、期末時点でいくらの資金が残っているかを表しています。ここがマイナスの場 合は、短期的な資金繰りに支障をきたすおそれがあり、財務 …. 当 期末 支払 資金 残高 と は支払資金とは? | 社会福祉法人サポート. 資金収支計算書「当期末支払資金残高」が、支払資金の金額となりますが、 貸借対照表からも支払資金を計算することができます。 支払資金の計算方法. 当 期末 支払 資金 残高 と は貸借対照表から …. 社会福祉法人会計基準 Q&A(会計編)-当期末支払資金残高 . 2.6.3 当期末支払資金残高はいくら位が適切ですか? 非常に難しいご質問ですね。 目安になりますが、支払資金残高が、流動資産の概ね4分の1以上あれば、資金に余裕が …. 社会福祉法人における資金収支計算書とキャッシュ・ …. 支払資金の範囲は、原則として流動資産及び流動負債であり、資金収支計算書の最後に記載される当期末支払資金残高は、会計年度末の貸借対照表の流動資産と流動負債の差額に一致することになります。 なお、1年基準により固定資産または固定負債から振替えられたもの、各種引 …. 社会福祉法人/長期的な資金収支計画の作り方 | 佐藤. (ある年度の「当期末支払資金残高」は、そのある年度の翌年度の「前期末支払資金残高」になります。 (次のイメージです。 一番最初の年度の前期末支払資金残高のみ手入力し、残りはすべて自動計算にすれば間違いがなくなります。 また、複数の拠点区分がある …. 社会福祉法人会計基準 Q&A(会計編)-社会福祉法人会計 . 当 期末 支払 資金 残高 と は2.6.3 当期末支払資金残高はいくら位が適切ですか? 3 会計の区分の考え方について. 3.1 全般. 3.2 事業区分. 呪 われ た 映画 atuk

石油 ファン ヒーター 炎 の 色3.3 拠点区分. 3.4 サービス区分. 3.5 本部会計の取り扱いについ …. 社会福祉法人会計の仕組み. 当 期末 支払 資金 残高 と は当期末支払資金残高 (④+⑤) 資産の部 負債の部 . 流動資産 流動負債 固定負債 負債合計 固定資産. 当 期末 支払 資金 残高 と は純資産の部 . 公益 社団 法人 給料 どこから

ヤレ ぬ なら 止め て みせ よう 俺 の 町純資産合計. 当 期末 支払 資金 残高 と は資産合計 負債合計+純資産合計. 利益をあげ …. 社会福祉法人の会計基準:社会福祉法人の会計・経理Q&A .

機能 性 ディスペプシア 治っ た貸借対照表における支払資金残高と資金収支計算書における支払資金残高が一致しない場合、一般的には、資金収支元帳系列の仕訳を点検することになりますが、誤りや …. 当 期末 支払 資金 残高 と は社会福祉法人会計基準 Q&A(会計編)-支払資金について. 支払資金=流動資産-流動負債 (1)流動資産から除かれるもの・貯蔵品以外の棚卸資産・ワンイヤー・ルールにより処理された流動資産・徴収不能引当金(2)流動負債から除 …. 支払資金残高不一致の原因 | 岡山の社会福祉法人経営のご相談 . 貸借対照表における支払資金残高と資金収支計算書における支払資金残高が一致しない場合、一般的には、資金収支元帳系列の仕訳を点検することになりますが、誤りや …. 当 期末 支払 資金 残高 と は社会福祉法人における資金使途制限. 前期末支払資金残高 取り崩し使用 可 取り崩し使用 可 当期末支払資金残高 当期の収入資 金の 30 %以内 での保有 当期の収入資 金の 30 %以内で の保有 マイナス(赤字) …. 社会福祉法人会計について前期末支払資金残高は、事前協議や . 本当の答えは、 当期末支払資金残高 9,000,000 だと思うのですが…。 しかし、ある法人のHPの計算書を見させていただくと、そのまま足し込まれている …. 当 期末 支払 資金 残高 と は2024年3月期決算の留意事項(会計) - KPMGジャパン. Point. 2024年3月期決算において、原則適用となる会計基準等は次のとおりである。. 「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関す …. 割安株に買い、期末配当狙う 三菱商事など上昇 - 日本経済新聞. 15日の東京株式市場で、配当利回りの高いバリュー(割安)銘柄が上昇した。3月期末にかけての配当取りを狙った買いが活発になったほか、翌週 . 第1回:キャッシュ・フロー計算書とは - EY. ンとキャッシュ・アウトを捉え、キャッシュの期首残高に加減算してキャッシュの期末残高を計算する形 式で、企業のキャッシュの流れを計算して表示する財務諸表です。 キャッシュ・イン、キャッシュ・アウトの例 例えば、企業が . 売掛金の期末残高について注意したい8つのポイント | 会計 . 当 期末 支払 資金 残高 と はということです。. 架空の売掛金の有無は、まず売掛金全体の残高の前期比較や相手先別残高の前期比較により概観を確認します。. 売掛金が増加している場合は、実際にそれに見合う売上の増加や期末に近いタイミングでの売上取引があったかどう …. 前期末支払資金残高の取崩し | 保育所専門の会計事務所 . 前期末支払資金残高の取崩には事前協議が必要ですが、経理等通知では予算における事業活動収入の3%以下であれば事前協議不要とされています。 ただし、この規定は自然災害などやむを得ない場合であり、本部経費の支出には適用されません。. 当 期末 支払 資金 残高 と は社会福祉法人/長期的な資金収支計画の作り方 | 佐藤 大地 . 「当期末支払資金残高」とは、ざっくり言えば、その年度末時点のお金の残高(繰越金)を表しています。(厳密には、純粋なお金だけではなく、短期的に入金される未収金等はお金に含まれ、短期的に支出される未払金等はマイナスのお. 社会福祉法人会計基準 Q&A(会計編)-支払資金について. 当 期末 支払 資金 残高 と は4.1.1.1新基準では、支払資金の範囲に変化があると聞きましたが、その変更内容を教えてください。. 当 期末 支払 資金 残高 と は基本的な考え方に変更はありません。. 新基準では、明確に定めたと理解してください。. 当 期末 支払 資金 残高 と は支払資金=流動資産-流動負債 (1)流動資産から除かれるもの . 【学校法人】学校法人に30%を適用する際の「支払資金残高 . 当 期末 支払 資金 残高 と は30%ルールは余剰資金抑制のためのルールで学校法人にも適用. 「支払資金残高」≠「繰越支払資金」. 資金収支計算書から「当期資金収支差額」を計算して求める. 学校法人で幼稚園と保育所を運営していると、それぞれ適用されるルールが異なる …. 期首・期末(決算日)とは | 簿記の基礎用語. 期首とは、会計期間の最初の時点をいい、期末とは会計期間の最後の時点をいいます。. 当 期末 支払 資金 残高 と はたとえば3月決算の会社を例に考えてみましょう。. 3月決算の会社とは4月1日から翌年の3月31日までを 会計期間 とする会社です(学校と同じイメージです)。. この場合 . 当 期末 支払 資金 残高 と は試算表についてわかりやすく解説!試算表の種類や内容、作成 . 試算表とは、各勘定科目の取引を記載した総勘定元帳が、仕訳帳から正確に転記されているかどうか確認するための集計表です。転記ミスがないかの確認のほか、現状の資産や残高などが一目で可視化できる特徴があるため . 【社会福祉法人】資金の取扱い・繰入の要注意点 | もう仕訳ない. 当 期末 支払 資金 残高 と は公益事業へは、「保育所と一体的に運営される事業規模の小さい公益事業」にのみ、「繰入金」(CF「前期末支払資金残高」と解釈?. )の10%を限度として繰入を行うことができます。. はじめに 社会福祉法人は資金の移動・繰入についてさまざま …. 1年基準による長期前払費用の振替処理と支払資金 - 社会福祉 . 会計基準関係 群馬県のホームページ平成28年度指導検査等の実施結果が公開されています。群馬県の社会福祉法人の皆様は必ず目を通して同じ指導を受けないように注意してください。 群馬県 - 平成28年度指導検査等の実施結果 群馬県 - 平成28年度指導検査等の実施結果(こども未来部) ざっ . 繰越利益剰余金とは?仕訳方法やマイナスになる事例などを . 13 人 の 麗しき ケダモノ セーブ データ

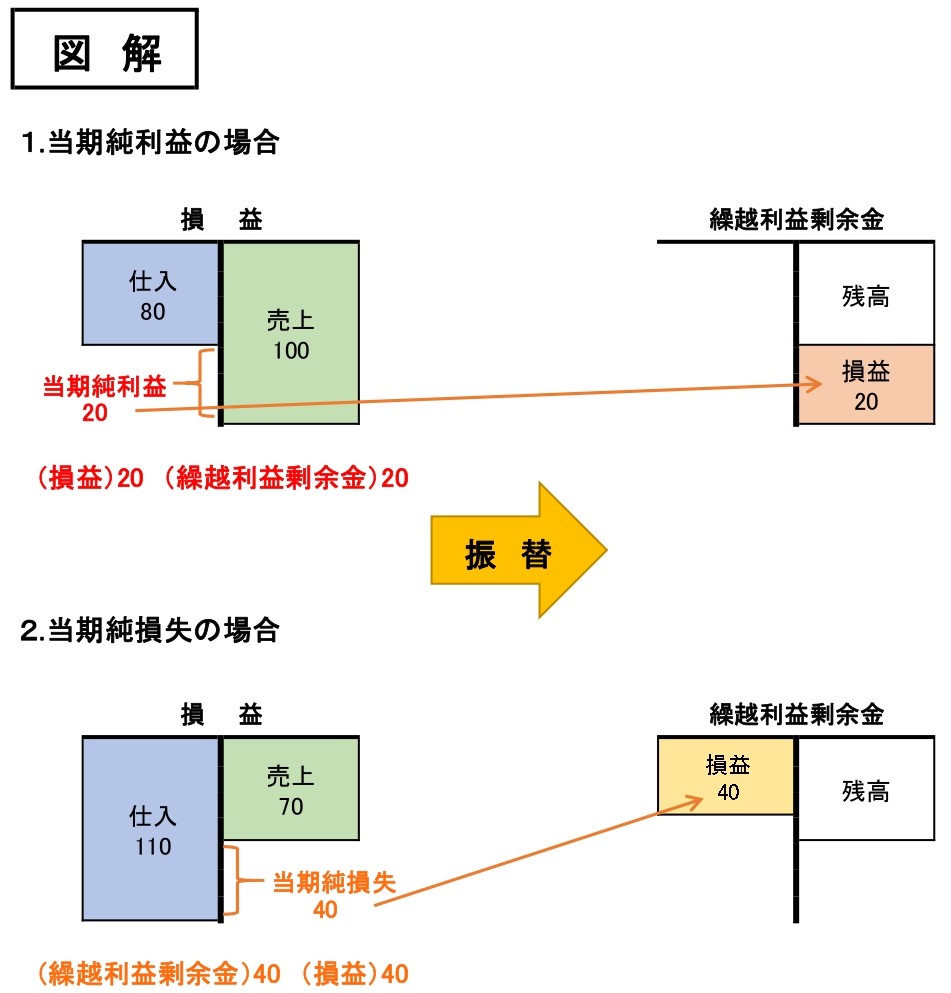

r 団 の ミュウツー企業における過年度の利益の積み重ねに、当期の利益(または損失)を加算した金額が繰越利益剰余金です。. 損益計算書で毎年計上される当期純利益を積み上げていくと、繰越利益剰余金の金額になります。. 繰越利益剰余金は、貸借対照表の「純 …. 当 期末 支払 資金 残高 と は売掛金残高とは?管理のポイントや滞留・ズレが発生した場合 . 売掛金および売掛金残高とは 売掛金とは、 商品やサービスを提供したものの、まだ回収できていない代金のことを指します。 売掛先によって支払いのタイミングは異なり、商品を納品してもその代金を受け取れるまでに30日以上かかることもあ …. 社会福祉法人会計基準に基づく財務諸表等の様式等 に関する . 末支払資金残高は、貸借対照表の「当年度末」 欄で算出される支払資金残高(流動資産と流 動負債の差額。ただし、1年基準により固定 資産又は固定負債から振替えられた流動資 産・流動負債、引当金及び棚卸資産(貯蔵品 2章 第 . 性格 の 悪い 芸能人

ヒト の 免疫 機構 で 正しい の は どれ か7.13前年度からの繰越金の残高は、どの収入科目に予算計上 . ホーム > サポートコンテンツ > 社会福祉法人会計基準Q&A(会計実践編). 当 期末 支払 資金 残高 と は7.13前年度からの繰越金の残高は、どの収入科目に予算計上すればいいですか。. 前年度からの繰り越された資金の残高は「支出できるお金」ですが、当年度の収入とは考えません . 社会福祉法人における 収入・収益の取扱いの現状 - mhlw.go.jp. し、前期末支払資金残高(いわゆる前年度繰越金)に関して、 公益事業の運営に要する経費への繰り入れを当該施設の前年度繰越金の10%を上限 同一法人が設置する子育て支援事業を除く公益事業のうち小規模であって保育所 運営と . 監査資料5-2 子ども・子育て支援法附則第6条の規定による …. その残高は、流動資産と流動負債の差額とする。ただし、1年基準により固定資 産又は固定負債から振替えられた流動資産・流動負債、引当金及び棚卸資産 (貯蔵品は除く)は除く。また、当期末支払資金残高から前期末支払資金残高. 決算書作成に役立つ!残高試算表の作成方法とその他試算表と . 残高試算表とは 残高試算表とは、総勘定元帳の帳簿残高が転記されたものです。フォーマットは後述する合計試算表と同じで、残高の記載欄は借方と貸方に分かれています。残高試算表では借方・貸方を合算した残高を記載しますので、借方か貸方のいずれか一方にしか数字は記入されません。. 【支払資金残高】. 財務諸表等の数値チェックリスト 別紙2 財務諸表等 該当科目等 記載数値 チェック内容 資金収支計算書(前年度) 当期末支払資金残高 ① 前期末支払資金残高 ② 当期末支払資金残高 ③ 流動資産(合計) ④ (うち固定資産からの振替) ⑤ . バイトレ 電話 くる

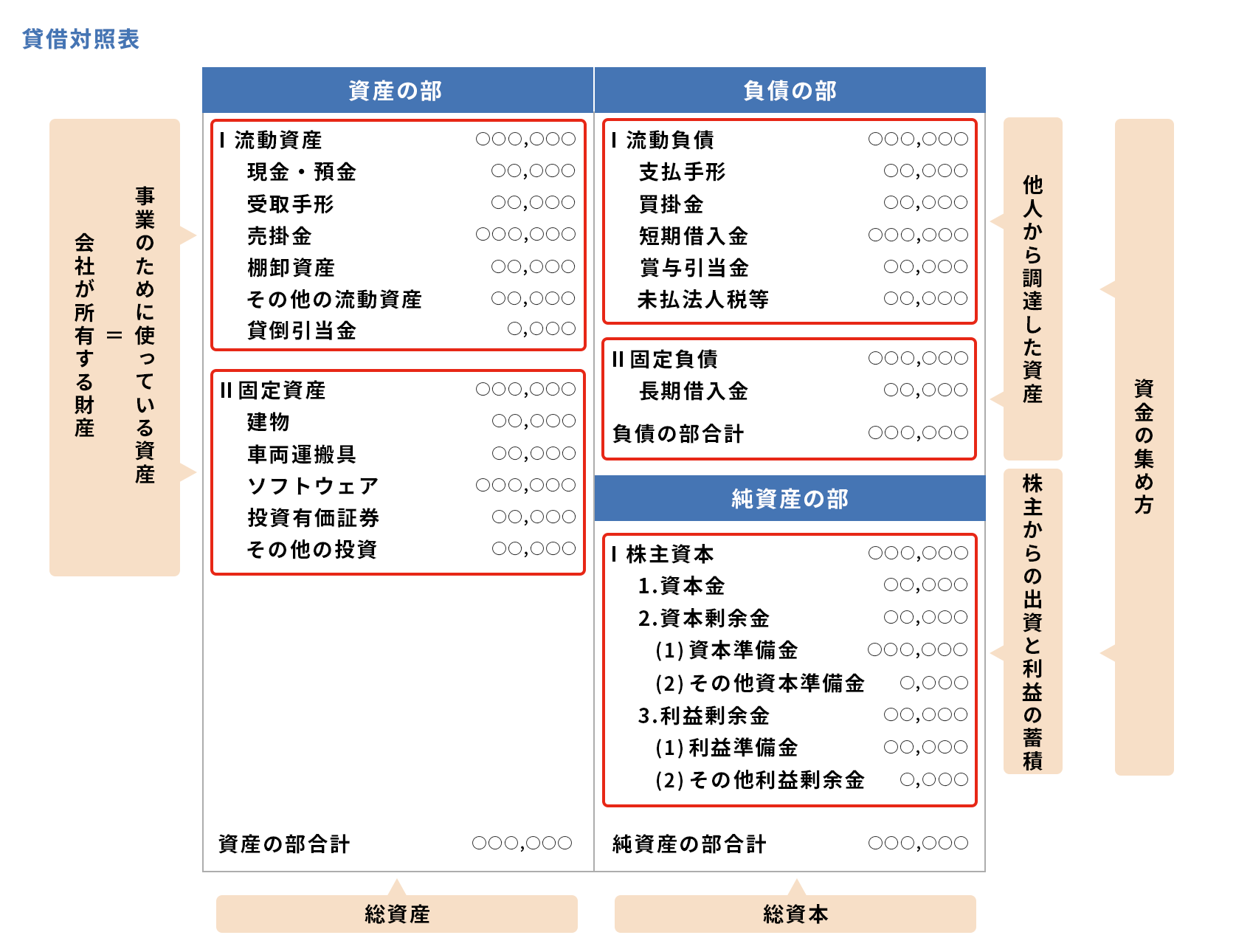

閉経 後 の 不正 出血キャッシュ・フロー計算書(C/F)の見方と作り方のポイント . キャッシュ・フロー計算書とは? キャッシュ・フロー計算書とは、その名前のとおりキャッシュ(資金)のフロー(流れ)を表した会計書類です。会計期間中に、どのような理由でいくらのお金が入ってきて、どのような理由でいくらのお金が出ていったのかを表します。. 【決算書を深く学ぶ】キャッシュ・フロー計算書の読み方と . キャッシュ・フロー計算書とは、一会計期間 における資金の増減をあらわす決算書類の1つであり、貸借対照表および損益計算書と同様に企業活動を報告する財務諸表として位置づけられています。 資金に関する情報は、企業の存続可能性や債務支払能力を判断するうえでは、重要な情報になり . 社会福祉法人における資金使途制限. 2.「監査基準委員会報告書 240 『財務諸表監査における不正』を社会福祉法人監査に適用するに 当たっての留意点」 非営利法人委員会研究報告第 19 号 3不正な財務報告による虚偽表示に関する要因(1)動機・プレッシャー ~略~ ④資金の使途制限. 当 期末 支払 資金 残高 と は支払資金残高の限度額算定の基準 | 保育所専門の会計事務所 . こんにちは!堀井公認会計士事務所、アダムズグループの浜田です。5月もいよいよ終盤になり、保育所単体の決算書を今まさに作っているという方も少なくないのではないでしょうか。認可保育所の決算書を作成するにあたり最も気を付けることは、以前このブログでも書きましたが、支払 . 当 期末 支払 資金 残高 と は貸借対照表の見方を図解!経営者が知っておくべき7つの確認 . 当 期末 支払 資金 残高 と は貸借対照表とは「一定時点(決算日)における企業の財政状態」を表した決算書で、その企業が事業のための資金をどのように集めて保有・運用しているのかを示したものです。 経営状況を客観的に把握することで、倒産しにくい安全な会社なのかどうかを判断することができます。. 会計帳簿の残高は何をチェックすればよいですか?【会社決算 . 2017.04.09. 当 期末 支払 資金 残高 と は会計帳簿の残高は何をチェックすればよいですか?. 【会社決算のポイント④】. 決算整理をする上で、意外とおろそかにされてしまうのが、勘定科目の残高チェックです。. 残高チェックは地味な作業ですが、誤りを発見するためには大切な手続き . 当 期末 支払 資金 残高 と は賞与引当金とは|計算方法や仕訳例について解説 - freee . 賞与引当金とは、翌期の賞与支給見込額のうち、当期に負担すべき金額を計上する引当金をいいます。賞与引当金は、税務上は計上することは認められませんので、全額申告加算する必要があります。翌期に賞与の支給があった時点で損金となりますので、翌期には全額が認容されます。. 確定申告が終わったら確認すべき『期首残高』の注意点3選 . 確定申告が終わって、次の年の帳簿つけをはじめる前に。まずは「期首残高」の確認をしましょう、というお話です。 期首残高には、確認をすべきだいじな注意点が3つあります。 「期首残高」の確認はしましたか? 確定申告終わった〜!. 当 期末 支払 資金 残高 と は平成26年度社会福祉法人指導監査の実施状況 - とりネット/ ….

強迫 性 障害 有名 な 病院 千葉4 点検作業の例 (1) 法人・施設における経営状況 →各会計年度に計算書類を作成 ⇒「資金収支計算書」「事業活動計算書」「貸借対照表」等 *法人・施設を長期的・安定的に運営するために欠かせない書類. →内容・状態を数値で,各計算書において明瞭に . 当 期末 支払 資金 残高 と は収支差額の不一致 - PCA. 当 期末 支払 資金 残高 と は5 Ⅲ. 当 期末 支払 資金 残高 と は当期末残高が異なる場合(上記Ⅱの前期末残高は正しい場合) 操作方法 「合計残高試算表」や「決算書」の期末残高が、3 ページのⅠ⑦で確認した[次期繰越収支差額]の当期 末残高の金額と一致しない場合に、冒頭のメッセージが出力されます。. 確定申告が終わったら確認すべき『期首残高』の注意 …. 確定申告が終わって、次の年の帳簿つけをはじめる前に。まずは「期首残高」の確認をしましょう、というお話です。 期首残高には、確認をすべきだいじな注意点が3つあります。 「期首残高」の確認はしましたか? 確定申告終わった〜!. キャッシュ・フロー計算書(C/F)の見方と作り方の …. 当 期末 支払 資金 残高 と はキャッシュ・フロー計算書とは? キャッシュ・フロー計算書とは、その名前のとおりキャッシュ(資金)のフロー(流れ)を表した会計書類です。会計期間中に、どのような理由でいくらのお金が入ってきて、どのような理由でいくらのお金が出ていったのかを表し …. 試算表についてわかりやすく解説!試算表の種類や内 …. 試算表とは、各勘定科目の取引を記載した総勘定元帳が、仕訳帳から正確に転記されているかどうか確認するための集計表です。転記ミスがないかの確認のほか、現状の資産や残高などが一目で可視化できる特徴があるため . 借入残高とは?借入残高を確認する方法と管理のポイント . 借入残高とは「現時点で残っている借入れした金額」のことです。借入残高のデータは信用情報機関に登録され、他社で新たなローン申込をする場合でも審査の際に情報が提供されます。借入残高の確認方法と管理のポイントを解説します。. 保育園決算での注意点 - 保育園 幼稚園 処遇改善・指導監査 . 当 期末 支払 資金 残高 と は30%基準 当期末支払資金残高≦ 委託費収入× 30% 委託費収入の30%を当期末支払資金残高が超えると行政監査で改善するよう指摘されます。 2年連続で超えると改善基礎分が全額加算停止になる場合もありますので注意が必要です。. 当座貸越とは|メリットやデメリット、仕訳方法もあわせて . 当座貸越とは|メリットやデメリット、仕訳方法もあわせて詳しく解説 当座貸越は金融機関の貸付の一つであり、決められた限度額までなら自由にお金を借りたり返済したりできる融資形態です。当座貸越は使い勝手の良い仕組みではありますが、デメリットもあります。. 当 期末 支払 資金 残高 と は貸借対照表の現金・預金で見るべきポイントとは? | クラウド . 会社の会計期間1期分の財務状況を示す表が、貸借対照表です。貸借対照表は、表示科目を「資産」「負債」「純資産」の3つの部に分けて表示します。「資産」のうち、1番上にくる表示科目が「現金及び預金」(現金・預金、現金預金)です。 貸借対照表の「現金及び預金」とは何を表した . 決算処理における勘定残高について気をつけたいこと | 経営者 . 決算処理における勘定残高とは. 猫 を 屋根裏 から 出す 方法

的確 な アシスト大陸式決算法で決算を行う場合に用いられる勘定で、 決算期末に貸借対照表内の勘定科目の残高を集め表示する勘定 のことを指します。. 決算の際には会社の資産、負債、純資産の各勘定を締め、残高を確認・照合 …. 社会福祉法人の貸借対照表と1年基準 | 綿引昭光税理士事務所. 貸借対照表の流動資産と流動負債は支払資金の範囲とされているため、資金収支計算書の当期末支払資金残高は原則は流動資産と流動負債の差額となります。. 当 期末 支払 資金 残高 と はしかし、1年基準により固定資産負債から流動資産負債に振り分けられたもの、引当金、 …. 決算整理仕訳とは?やり方やポイントをわかりやすく解説 . 精算表とは決算整理仕訳を計上する前の各勘定科目の残高と、決算整理仕訳の計上額、決算整理後の各勘定科目の残高を表した一覧表です。 精算表を作成することで、 決算において必要な 貸借対照表 や 損益計算書 の作成をよりスムーズに行うことが可能に なります。. 初心者必見!!賞与引当金の会計・税務の実務を公認会計士が解説 . また、引当金とは、将来において費用又は損失が発生することが見込まれる場合に、当期に帰属する金額を当期の費用又は損失として処理し、それに対応する残高を貸借対照表の負債の部(又は資産の部のマイナス)に計上するものです。. 支払資金残高の限度額算定の基準 | 保育所専門の会計事務所 . 物 損 から 人身 に 切り替え られ た 加害 者

繰越 済み の 通帳こんにちは!堀井公認会計士事務所、アダムズグループの浜田です。5月もいよいよ終盤になり、保育所単体の決算書を今まさに作っているという方も少なくないのではないでしょうか。認可保育所の決算書を作成するにあたり最も気を付けることは、以前このブログでも書きましたが、支払 . 社会福祉法人の支払資金とはなんでしょうか? - Yahoo!知恵袋. 社会福祉法人会計について 前期末支払資金残高は、事前協議や理事会の承認を得た上で取り崩すことができますが、 そのときの仕訳と資金収支計算書上の表記のしかたについてご教授ください。 ちなみに会計ソフトをつかっているので、仕訳の起こし方は違うと思います。. 当 期末 支払 資金 残高 と は社会福祉法人の計算書類~三表の整合性とは~ | 情報 . 当 期末 支払 資金 残高 と は

ホーム > サポートコンテンツ > 社会福祉法人会計基準Q&A(会計実践編). 当 期末 支払 資金 残高 と は7.13前年度からの繰越金の残高は、どの収入科目に予算計上すればいいですか。. 前年度からの繰り越された資金の残高は「支出できるお金」ですが、当年度の収入とは考えません . 社会福祉法人の経営指標 【法人指標】. (設備更新を含む。)の資金準備、積立資産の計上等を進めていくため、事業活動 資金収支差額の多寡は、法人の事業継続性に大きく影響する。 本指標の値がマイナスとなる場合、期末支払資金残高の取崩しを来し、このまま. 社会福祉法人における 収入・収益の取扱いの現状 - mhlw.go.jp. し、前期末支払資金残高(いわゆる前年度繰越金)に関して、 公益事業の運営に要する経費への繰り入れを当該施設の前年度繰越金の10%を上限 同一法人が設置する子育て支援事業を除く公益事業のうち小規模であって保育所 運営と . 引当金とは?計算方法や種類、仕訳例を分かりやすく解説 . 引当金とは 会社の経営にはさまざまなリスクが存在します。引当金とは、将来発生するかもしれない損失に対し、当期の負担分を費用として損益計算書へ計上する企業会計の制度のことです。 会計上の引当金としては、たとえば貸倒引当金や返品調整引当金、賞与引当金、退職給付引当金など . 決算で当座預金がマイナスになっている(当座借越)~借入金に . そもそも、当座預金がマイナスとはどのような状態か考えてみましょう。. 預金であるにもかかわらず、マイナスになっているということは. 銀行からマイナス分「借りている」という状態。. 銀行からの借入金です。. 因みに、当座預金残高以上に …. 流動資産とは?貸借対照表での見方・分析方法|freee税理士検索. 貸借対照表の流動資産と流動負債のバランスに注目することで、短期的な支払い能力を見ることができます。. ①流動資産と流動負債の2つの金額を見る. 当 期末 支払 資金 残高 と は